El Pasivo III Contabilidad I

cuentas de activo y pasivo at emaze Presentation

Dentro del Pasivo Corriente, los Acreedores Diversos se subdividen en dos categorías principales: los Acreedores Varios y los Anticipos de Clientes. Los Acreedores Varios incluyen a todas aquellas personas o entidades que le han prestado dinero a la empresa y que no se pueden clasificar en ninguna otra categoría del Pasivo Corriente.

Contabilidad nociones básicas [Contabilidad]

Saber si la cuenta de acreedores es activo o pasivo, o corriente o no corriente, es una cuestión de bastante importancia porque de ello depende colocarla bien a la hora de confeccionar un balance de situación. Aquí te lo explicamos de forma sencilla y por partes. Índice. 1 ¿Qué refleja la cuenta de acreedores?

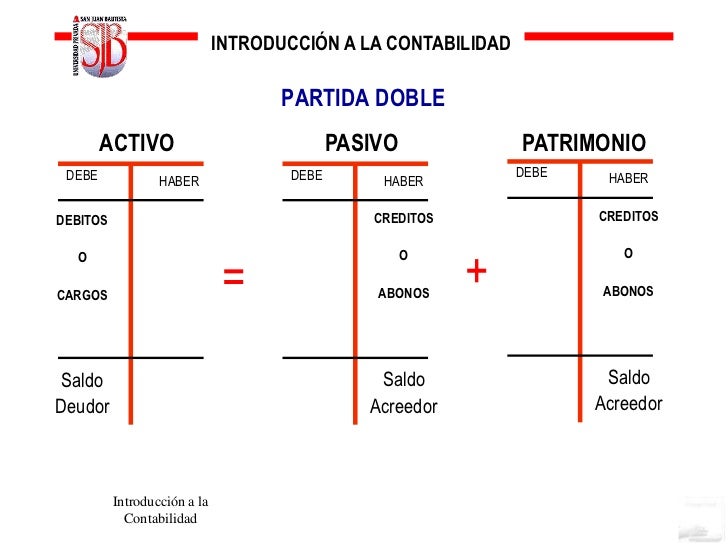

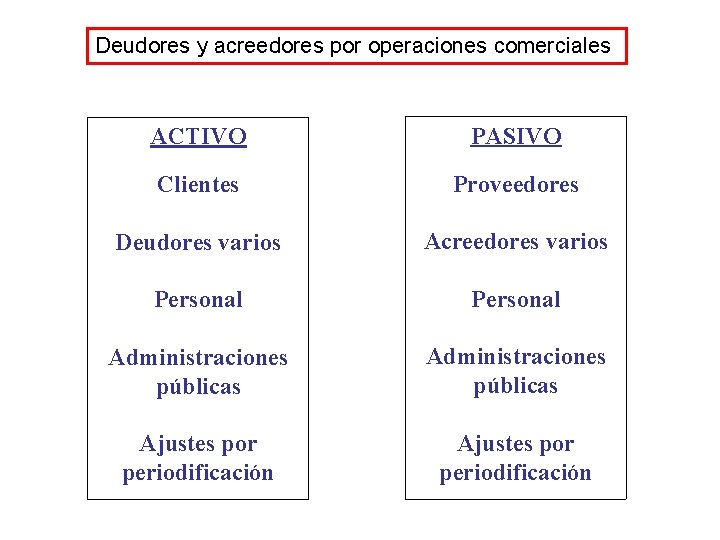

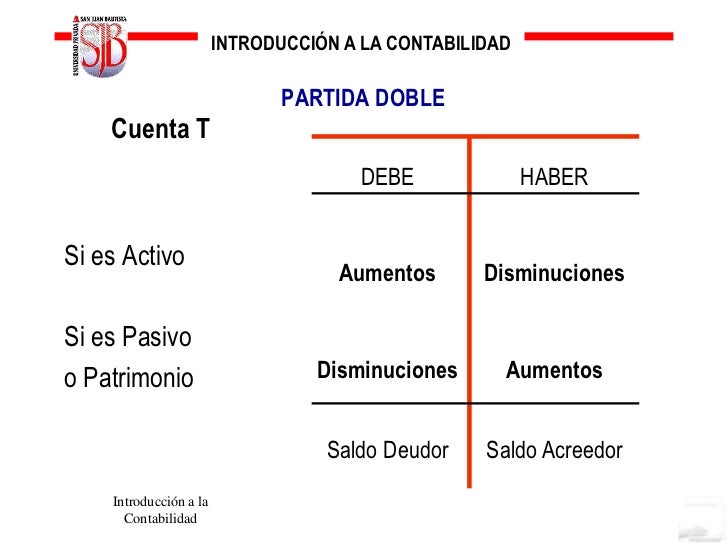

Deudores y acreedores por operaciones comerciales Son activos

Abono: Acreedores diversos $100,000.00. Con este asiento contable reflejamos primero el aumento del activo por la cantidad recibido y aumento del pasivo por la deuda que la entidad económica tiene por el préstamo recibido. Si te gusto el contenido síguenos en todas nuestra redes sociales, seguiremos subiendo más contenido y actualizando este.

Lista de Cuentas de Activo y Pasivo Contador Profesional

1.5.3 Patrimonio de los Accionistas. El patrimonio neto de los accionistas es la participación de los accionistas en la propiedad de los activos que posee la empresa, o el reclamo sobre los activos de la empresa por parte de sus propietarios. Una corporación es una forma de negocio que es una entidad legal separada de sus propietarios.

Capital, activo y pasivo

Los acreedores diversos son parte fundamental en la determinación del balance de activo y pasivo de la empresa. Estos pueden ser proveedores, prestamistas, arrendadores, entre otros. De acuerdo con los plazos y condiciones establecidas en los acuerdos, dichos acreedores pueden influir en el monto de los pasivos a corto o largo plazo.

Listado De Cuentas Contables

Se trata de un documento contable que refleja la situación financiera de una empresa en un momento determinado. En él, se presentan los activos, pasivos y patrimonio de la empresa. Acreedores diversos: ¿Qué son? Los acreedores diversos son aquellas personas o empresas a las que una compañía les debe dinero por diferentes motivos.

¿Cual es la composición de un balance de situación?

Este artículo se refiere al segundo grupo de cuentas, acreedores varios que, tradicionalmente, se ha llamado acreedores diversos y que, como se ve, contienen todas las deudas por operaciones de tráfico que no son con proveedores por compra de mercancías o materias primas. En realidad no hay más posibilidades: como el grupo (4) contiene.

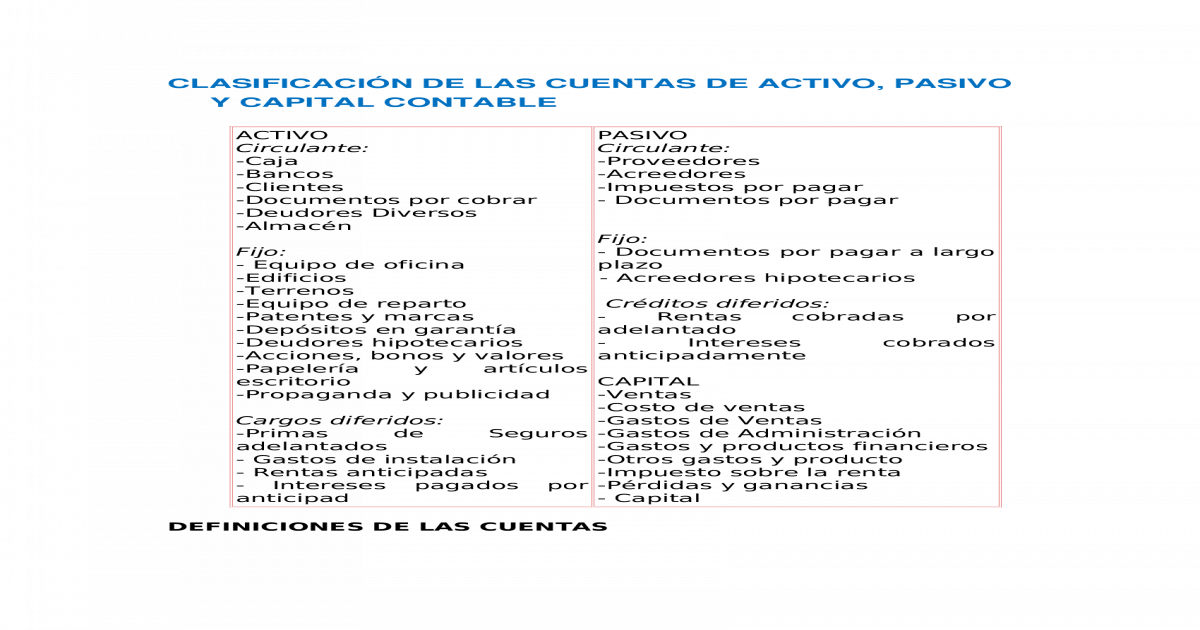

Clasificación de Las Cuentas de Activo, Pasivo y Capital Contable [DOCX Document]

¿El acreedor es sujeto activo o pasivo? El acreedor es el sujeto activo de una relación jurídica en la cual tiene derecho a reclamar el cumplimiento de su obligación o pago a la otra persona, el deudor, que será el sujeto pasivo. Z7_3OKIGJ82O0BID062M5M1SL8PT2. Visor de contenido web. Menú de acciones de componente

Deudores comerciales y otras cuentas por cobrar Contabilidad Activos Politécnico

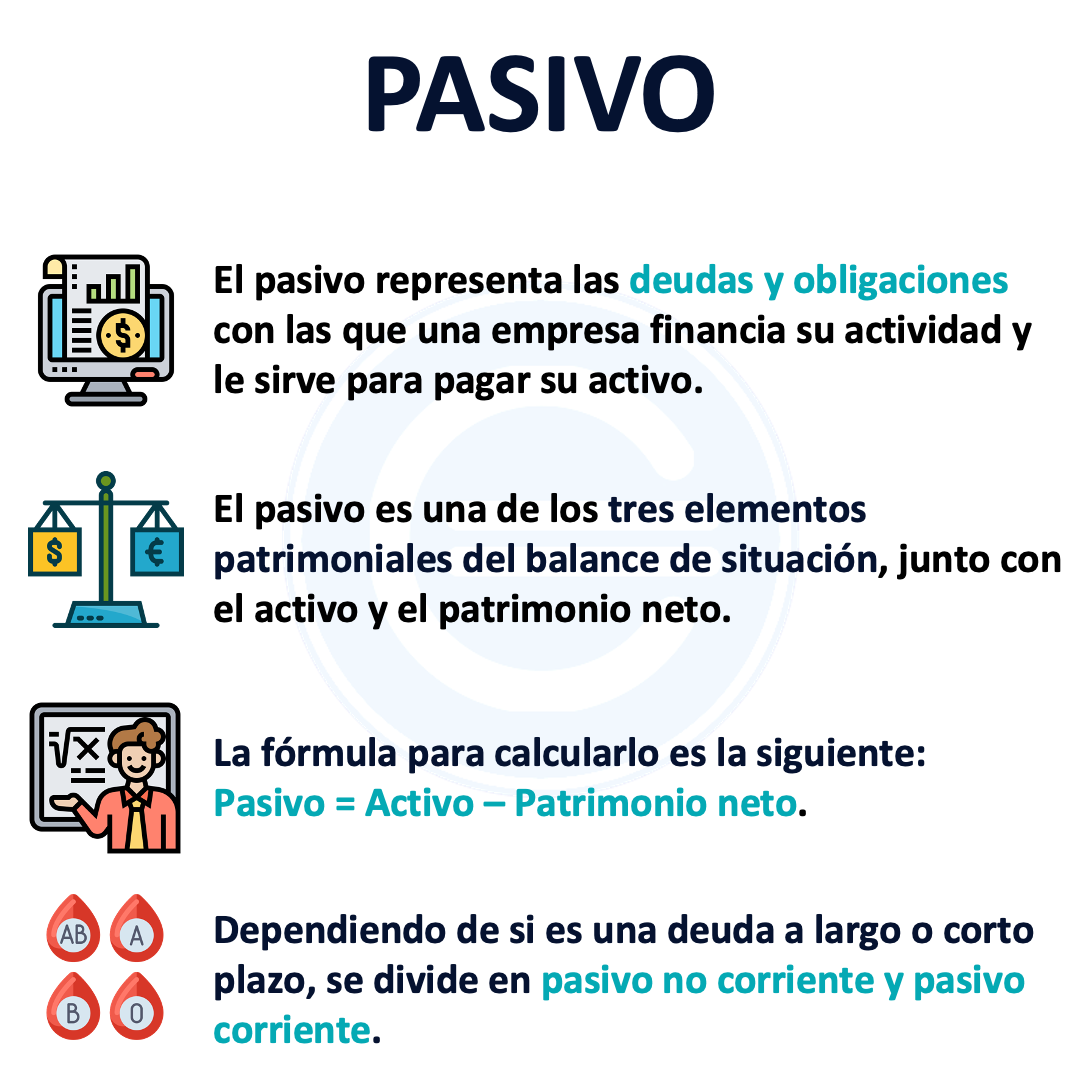

El activo representa a los recursos que son de propiedad de la empresa y el pasivo son las deudas que se tiene con terceras partes. Un activo puede convertirse en dinero o resultar rentable para la empresa, en cambio, un pasivo es todo lo contrario, más bien se consideran compromisos que se deben pagar. Un activo puede ser negociado en un.

Contabilidad nociones básicas [Contabilidad]

3. Diferencia entre acreedores diversos y otros pasivos. En el ámbito de las finanzas y contabilidad, es común encontrarse con los términos "acreedores diversos" y "otros pasivos". Aunque ambos se refieren a obligaciones o deudas que una empresa tiene con terceros, existen diferencias importantes entre ellos.

CATÁLOGO DE CUENTAS. CONTABILIDAD ORIENTADA A LOS NEGOCIOS

Los acreedores pueden tomar diversas formas y tener diferentes tipos de deudas. Algunos ejemplos comunes de acreedores incluyen:. ¿El acreedor es sujeto activo o pasivo? El acreedor es considerado el sujeto activo en una transacción financiera o contractual. Esto significa que el acreedor es la parte que tiene un derecho o una reclamación.

Clasificación de las cuentas de activo

Comparamos qué entendemos por proveedor y qué por acreedor y explicamos cuál es el tratamiento contable de cada una de estas dos figuras. No es lo mismo un proveedor que un acreedor, te lo contamos al detalle. El tratamiento contable de proveedores y acreedores es diferente, como podras comprobar en este post.

Clasificacion de Cuentas de Activo y Pasivo [DOCX Document]

Los acreedores diversos son variados proveedores pequeños o poco frecuentes, con quienes se tienen deudas contraídas, a los que no se les asignan cuentas contables individuales, sino que se clasifican como un solo grupo. También son conocidos como cuentas por pagar diversas. Son los proveedores a los que la empresa les debe fondos. La compañía les ha comprado bienes a crédito y aún no.

Deudores Comerciales Y Otras Cuentas A Cobrar Ejemplos Opciones de Ejemplo

Una entidad presenta sus activos y pasivos clasificados como circulantes y no circulantes por separado en la cara del balance general, a menos que una presentación con base en liquidez proporcione información más relevante, que es el caso de las instituciones financieras, en que no se proporcionan bienes o servicios dentro de un ciclo de.

Activo, Pasivo y Cuenta de Pérdidas y Ganancias Contabilidad y finanzas, Contabilidad de

Esta prestación puede ser de naturaleza pecuniaria, material, o de servicios. Es importante destacar que el acreedor es el sujeto activo de la relación, mientras que el deudor es el sujeto pasivo. Para comprender mejor la distinción entre un acreedor y un deudor, es crucial examinar algunas diferencias clave: Naturaleza de la relación.

1 Ero Bgu Clase 60 Balance Inicial Lessons Blendspace

O quien vende una caja de botellas de agua será un acreedor para una empresa de diseño gráfico, que la compra para el consumo de los trabajadores pero no para venderlas, y un proveedor para un restaurante, que sí que se las vende a sus clientes. Tal vez te interese: Asientos contables. Debe y haber. Proveedores es ¿activo y pasivo?

.